Claves semanales del 1 al 5 de septiembre de 2025

02 de septiembre de 2025

3 min de lectura

Lo que llevamos de 2025 ha estado marcado por una sucesión de sobresaltos en el ámbito económico y político que, sin embargo, no han logrado alterar de manera significativa el pulso de los mercados financieros. La imagen es la de una economía global sometida a sacudidas bruscas, donde cambios repentinos en política comercial, fiscal y monetaria generan oscilaciones fuertes en las dinámicas macroeconómicas y la confianza.

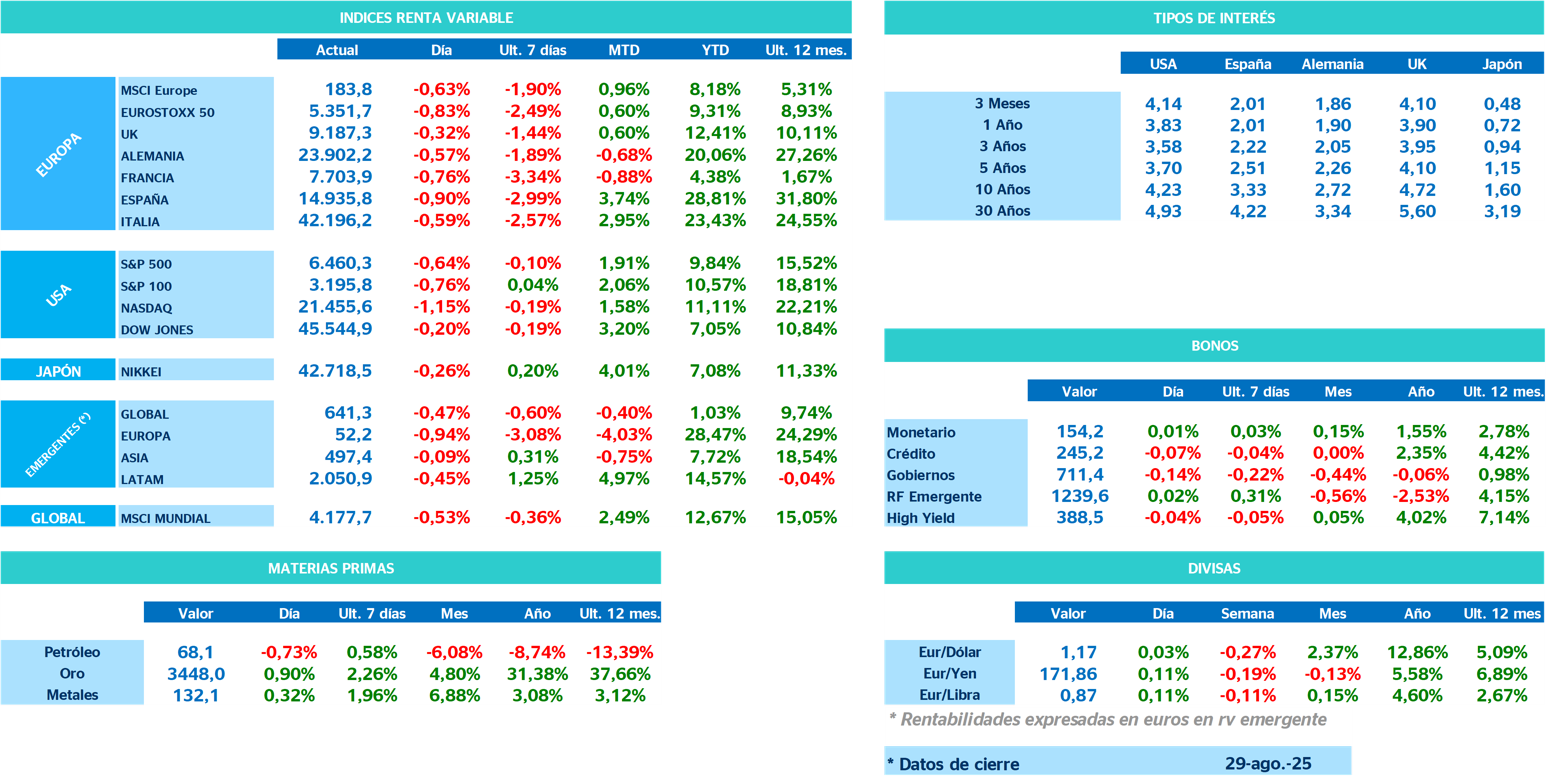

Monitor de mercado

A pesar de ello, las bolsas se mantienen cerca de máximos históricos y la volatilidad implícita ha caído a niveles mínimos de los últimos años. La aparente desconexión entre la inestabilidad del entorno y la tranquilidad de los mercados es, por ahora, la paradoja central del momento.

En el caso de Estados Unidos, la dinámica de crecimiento ilustra bien cómo los shocks de política comercial pueden alterar las cifras de un trimestre a otro sin que exista un cambio de fondo en la tendencia. Durante el primer trimestre, el anticipo de importaciones para esquivar los nuevos aranceles provocó un deterioro del saldo exterior que arrastró al PIB hasta una contracción del –0,5% trimestral anualizado. La fotografía cambió por completo en el segundo trimestre: las importaciones se redujeron, las exportaciones repuntaron y el saldo externo se tornó positivo, lo que impulsó un crecimiento del 3,3%. Para el resto del mundo, y en particular para los grandes exportadores hacia Estados Unidos, el efecto fue el inverso: primero disfrutaron de una aceleración, gracias al tirón de la demanda norteamericana, y después sufrieron la corrección cuando esas compras se desvanecieron. Este vaivén se ha trasladado a los indicadores de confianza, tanto de consumidores como de empresas, que oscilan en función de las expectativas sobre el rumbo de la política comercial. El panorama sigue abierto, con sectores estratégicos como semiconductores y farmacéutico aún pendientes de posibles nuevas rondas de aranceles, mientras se mantienen amenazas cruzadas en el terreno de los servicios digitales y la tecnología.

Al mismo tiempo, la Reserva Federal se encuentra bajo una presión inédita. El intento de destitución de uno de sus gobernadores ha desatado un pulso legal que podría redefinir los límites de la autonomía del banco central. El riesgo es que se abra la puerta a una subordinación de la política monetaria a los intereses inmediatos del Ejecutivo, en un contexto donde la sostenibilidad de la deuda pública se ha convertido en un argumento explícito para reclamar recortes agresivos de los tipos de interés. El déficit se proyecta por encima del 6% del PIB y el coste de los intereses no para de crecer, lo que alimenta la tentación de utilizar a la Fed como herramienta para abaratar la financiación del Tesoro.

De momento, los mercados no parecen inquietos. El índice S&P 500 roza sus máximos históricos, el VIX se sitúa por debajo de 15 y las primas de riesgo corporativo siguen contenidas. Solo la parte larga de la curva de tipos ofrece un síntoma de preocupación: los rendimientos a 30 años han repuntado con fuerza, anticipando que los desequilibrios fiscales y la erosión institucional podrían tener consecuencias a más largo plazo. Sin embargo, mientras las empresas continúen publicando beneficios sólidos y la inflación se mantenga controlada, los inversores muestran una disposición sorprendente a ignorar los riesgos estructurales. Incluso la percepción de que la Fed pueda perder independencia se traduce, para algunos, en mayor probabilidad de recortes de tipos, lo que termina reforzando el atractivo de la renta variable en el corto plazo.

En este contexto, la publicación de los próximos datos de empleo en Estados Unidos se convierte en una pieza clave. Un descenso de la tasa de paro hacia el 4% podría enfriar la expectativa de una reducción inmediata de tipos, mientras que un repunte hacia el 4,4% abriría la puerta a una bajada más agresiva de medio punto. Las previsiones más realistas apuntan a un crecimiento del empleo de unos 75.000 puestos, estabilidad en la tasa de paro en torno al 4,2% y un avance moderado de los salarios en línea con la tendencia reciente. La economía mantiene por ahora una expansión firme, con el PIB del segundo trimestre revisado al alza y señales positivas en inversión y consumo, aunque el tercer trimestre se perfila más débil.

En Europa, la atención se concentra en Francia, donde el Gobierno afronta una moción de confianza que tiene visos de provocar su caída y abrir un periodo de inestabilidad política. Esta situación se produce en paralelo a unos datos macroeconómicos más discretos, con la demanda interna mostrando debilidad y la inflación estabilizada cerca del objetivo del banco central. En el conjunto de la zona euro, los precios se mantienen en torno al 2,1% en el índice general y el 2,3% en el subyacente, lo que reduce la urgencia de cambios en la política monetaria. Al otro lado del Canal, el Reino Unido sigue atrapado entre una inflación persistente y un crecimiento modesto, lo que genera dudas respecto de las decisiones del Banco de Inglaterra.

En Asia, el foco se dirige hacia Japón. La autoridad monetaria ha dado señales claras de que prepara un aumento de tipos en octubre, respaldada por la fortaleza del mercado laboral y el crecimiento de los salarios. Aunque los últimos datos de inflación en Tokio mostraron cierta moderación por efecto de los subsidios energéticos, la tendencia de fondo sigue apuntando a presiones suficientes para justificar un mayor endurecimiento de la política monetaria. En paralelo, el pulso comercial mantiene vivo el riesgo de nuevas turbulencias. India soporta ahora un arancel del 50% sobre exportaciones a Estados Unidos, mientras que Europa avanza hacia un acuerdo con Washington para reducir gravámenes en sectores industriales y agrícolas. No obstante, las amenazas de represalias en el ámbito de los servicios digitales y los semiconductores recuerdan que la confrontación arancelaria está lejos de resolverse.

En suma, el mundo financiero se encuentra en una situación paradójica: los mercados parecen inmunes a unas tensiones políticas y fiscales que, en circunstancias normales, habrían generado un mayor grado de inquietud. El equilibrio actual se sostiene en los beneficios empresariales y en la expectativa de recortes de tipos, pero no está exento de riesgos. El otoño traerá pruebas duras: la evolución de los datos laborales, la estabilidad política en Europa y la posibilidad de nuevas rondas de tarifas podrían romper la actual calma y reintroducir volatilidad en el mercado.