Claves semanales del 23 al 27 de junio de 2025

23 de junio de 2025

3 min de lectura

La madrugada del pasado domingo marcó un punto de inflexión en la crisis de Oriente Medio. Estados Unidos confirmó haber bombardeado tres instalaciones nucleares clave en Irán —Fordo, Natanz e Isfahán— en una operación quirúrgica destinada, según la administración Trump, a desmantelar de forma preventiva la capacidad de enriquecimiento de uranio del régimen iraní. Esta acción supone no solo su entrada directa en un conflicto que hasta ahora se desarrollaba entre Israel e Irán, sino también un deterioro cualitativo en las condiciones para una solución diplomática.

Monitor de mercado

Irán ha calificado el ataque de acto de agresión “salvaje” y ha declarado que “todas las opciones están sobre la mesa”. De hecho, su ministro de Exteriores afirmó que la puerta de la diplomacia “ya no está abierta” y cuestionó abiertamente el valor de seguir perteneciendo al Tratado de No Proliferación Nuclear. A su juicio, este marco no ha servido para proteger a Irán de una agresión contra instalaciones nucleares supervisadas por el Organismo Internacional de la Energía Atómica. Esta narrativa, si se mantiene, no solo complica el diálogo diplomático, sino que abre la puerta a una opacidad aún mayor en el programa nuclear iraní.

Pese a la gravedad del escenario, la respuesta iraní hasta el momento ha sido relativamente contenida: algunos lanzamientos de misiles sobre territorio israelí y una intensificación del lenguaje diplomático, pero sin ataques directos contra intereses estadounidenses. Esta cautela podría explicarse por una combinación de factores. Internamente, la economía iraní es frágil: la inflación supera el 40%, el crecimiento proyectado es marginal y las sanciones siguen bloqueando el acceso a divisas y financiación. A ello se suma un clima social complejo, con una legitimidad interna del régimen erosionada tras años de tensiones y protestas.

En el plano internacional, Irán continúa aislado. Ni Rusia ni China, pese a sus críticas a los ataques, han ofrecido apoyo material ni cobertura política significativa. Este aislamiento reduce el incentivo estratégico para una escalada directa e inmediata, aunque no elimina el riesgo de una respuesta indirecta, asimétrica o cibernética en las próximas semanas.

En las últimas horas, el Parlamento iraní ha aprobado una resolución que autoriza el cierre del estrecho de Ormuz en caso de que el Gobierno lo considere necesario. Esta decisión supone un salto cualitativo: el paso de las amenazas a una capacidad legal de acción inmediata sobre una de las rutas energéticas más críticas del planeta, por donde transita cerca del 20% del crudo mundial. Ahora bien, el cierre efectivo del estrecho de Ormuz no sería ni sencillo ni inmediato para Irán, pese a su control geográfico parcial sobre la zona.

En primer lugar, cualquier intento de bloqueo implicaría un acto abiertamente hostil bajo el derecho internacional, lo que podría activar una respuesta militar coordinada de Estados Unidos y sus aliados del Golfo, que mantienen presencia naval permanente en la región. En segundo lugar, la disuasión militar estadounidense es considerable: la Quinta Flota, con base en Bahréin, está específicamente orientada a garantizar la libertad de navegación en aguas estratégicas como Ormuz. Además, un bloqueo sostenido requeriría no solo capacidad ofensiva, sino también resiliencia logística, algo que se ve comprometido por las limitaciones económicas y tecnológicas de Irán frente a las fuerzas occidentales.

Por último, el principal damnificado por una interrupción prolongada del flujo de crudo en Ormuz sería China, que importa alrededor del 40% de su petróleo a través de esta ruta. Un cierre del estrecho dispararía los costes energéticos para Pekín, deterioraría su balanza comercial y tensionaría aún más la recuperación de su economía. Esto añade una capa de complejidad estratégica: Irán se arriesgaría a generar un daño colateral considerable sobre uno de sus pocos socios relevantes a nivel global, lo que podría erosionar parte del apoyo político tácito que recibe de China. Por todo ello, la amenaza de bloqueo sigue siendo más una herramienta de presión que una opción operativa de ejecución inmediata.

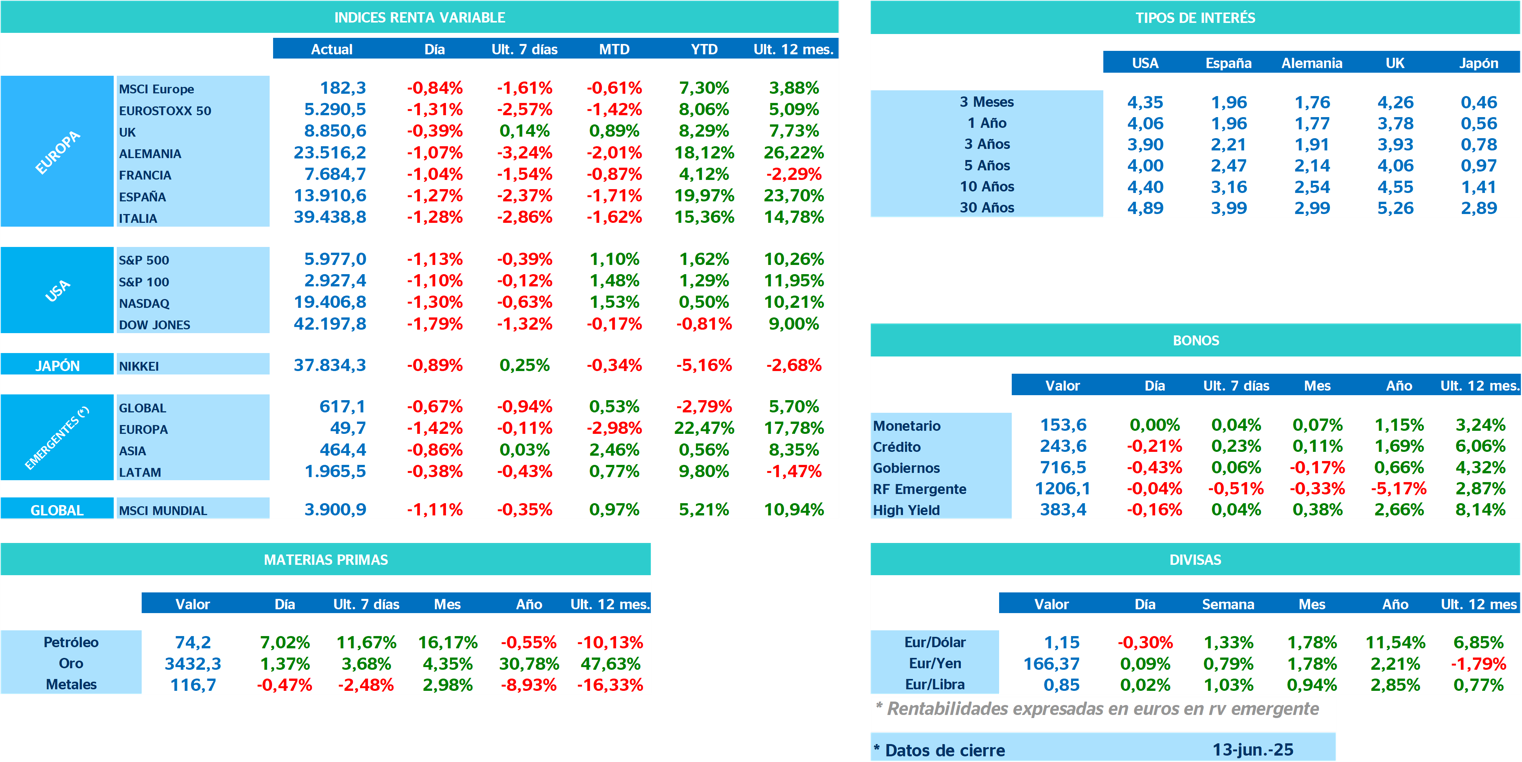

Aun así, el escenario es volátil y la incertidumbre elevada. Cualquier señal clara de disrupción en Ormuz, o una escalada militar directa, elevaría de forma automática la prima de riesgo sobre los activos energéticos y reavivaría los temores inflacionistas a escala global. Pero también conviene recordar que los mercados han aprendido a navegar este tipo de episodios: históricamente, los shocks geopolíticos tienden a tener un impacto acotado en el tiempo, salvo que deriven en conflictos prolongados.

Por ahora, los inversores parecen mantener la perspectiva: el dólar actúa como refugio, el petróleo sube de forma controlada y las bolsas globales corrigen sin pánico. Esto sugiere que el mercado, sin ignorar los riesgos, aún considera que el conflicto puede contenerse.

En definitiva, la situación es delicada, pero no irreversible. Mientras se mantengan ciertos canales de contención —aunque sean indirectos— y no se materialicen disrupciones severas en el flujo energético, el escenario base puede seguir siendo uno de volatilidad gestionable.