Claves semanales del 9 al 13 de marzo de 2026

09 de marzo de 2026

4 min de lectura

La semana estuvo marcada por un brusco retorno del factor geopolítico al centro del escenario económico y financiero global.

Monitor de mercado

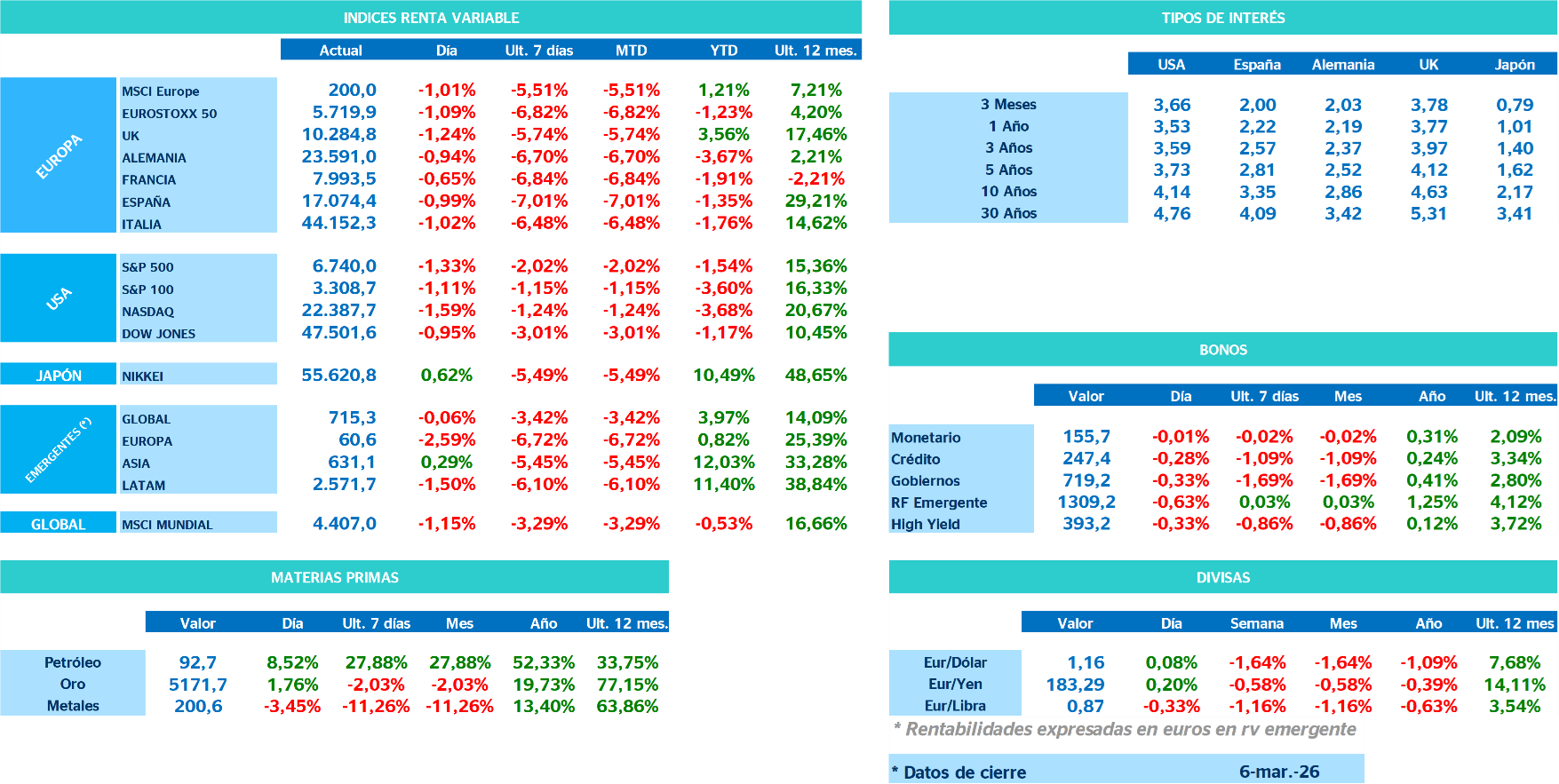

El detonante fue la escalada militar en Oriente Medio tras el inicio de las operaciones contra Irán por parte de Estados Unidos e Israel, un acontecimiento que provocó una reacción inmediata en los mercados energéticos y reintrodujo una variable de incertidumbre que parecía relativamente contenida desde la crisis energética de 2022. El impacto más visible fue el fuerte repunte del petróleo, que inicialmente superó los 90 dólares por barril tras subir más de un 15% en pocos días y que, en el arranque de la nueva semana, llegó a aproximarse a los 120 dólares ante la paralización efectiva del tráfico por el Estrecho de Ormuz y los primeros recortes de producción en varios países del Golfo. El movimiento se vio acompañado por un aumento significativo en los precios del gas natural, especialmente en Europa, ante el temor de interrupciones en el suministro de GNL.

La reacción inicial de los mercados fue relativamente clara: repunte de las materias primas energéticas, retroceso simultáneo de la renta variable y de la renta fija, y un aumento generalizado de la percepción de riesgo macroeconómico. Sin embargo, desde una perspectiva histórica, el nivel actual de los precios energéticos, aun siendo elevado, no es por sí solo determinante para el ciclo económico. Lo que realmente importa es la duración del shock. Si el repunte del petróleo se limita a unas pocas semanas, su impacto macroeconómico sería relativamente limitado. Pero si la disrupción en el suministro se prolonga y los precios permanecen elevados durante varios meses, el efecto sobre el crecimiento y la inflación podría volverse significativamente más relevante. En este sentido, el mercado sigue tratando de calibrar si estamos ante un shock energético transitorio asociado al conflicto o ante una alteración más persistente del equilibrio entre oferta y demanda en los mercados de energía.

En términos estructurales, la economía global es hoy menos dependiente de la energía que en décadas pasadas. La intensidad energética de la producción ha caído de forma notable desde los años setenta, lo que reduce la sensibilidad directa del crecimiento a los shocks petroleros. No obstante, el impacto sigue siendo significativo. Para las grandes economías importadoras de energía —especialmente Europa, Japón o China— un aumento permanente del 10% en el precio del petróleo puede reducir el crecimiento del PIB en torno a una décima de punto porcentual. En contraste, el efecto sobre Estados Unidos es mucho más equilibrado, ya que el país se beneficia de su elevada producción doméstica de petróleo, lo que compensa parcialmente el impacto negativo que los precios más altos tienen sobre el consumo.

El canal inflacionista es, sin embargo, más directo. Un aumento persistente del petróleo tiene un efecto relativamente rápido sobre la inflación general. La cuestión fundamental para los bancos centrales vuelve a ser, por tanto, la misma que ha dominado la política monetaria durante los últimos años: distinguir entre un impacto transitorio y uno que pueda generar efectos de segunda ronda sobre salarios y expectativas de inflación.

Esta incertidumbre se reflejó rápidamente en los mercados de tipos de interés, donde las expectativas de política monetaria se tornaron más volátiles. En Estados Unidos, el panorama es particularmente complejo porque la señal macroeconómica es mixta. Por un lado, el repunte del petróleo y algunos indicadores de precios industriales habían llevado a los mercados a retrasar las expectativas de recortes de tipos. Por otro, los últimos datos del mercado laboral fueron más débiles de lo esperado, con una caída del empleo y un aumento de la tasa de paro hasta el 4,4%. Aunque parte de ese deterioro puede explicarse por factores temporales, el mensaje general apunta a una moderación gradual de la demanda de trabajo.

El consumo, por el contrario, sigue mostrando solidez. Las ventas minoristas sorprendieron positivamente y sugieren que el gasto de los hogares continúa creciendo, aunque a un ritmo más moderado. Este entorno económico mantiene abierta la posibilidad de que la Reserva Federal reinicie su ciclo de recortes de tipos a mediados de año, siempre que el shock energético no termine trasladándose de forma persistente a la inflación.

En Europa el dilema es aún más delicado. A diferencia de Estados Unidos, la zona euro es un importador neto de energía, lo que significa que un aumento de los precios del petróleo y del gas tiende a deteriorar simultáneamente el crecimiento y la inflación. La economía europea llega además a este nuevo episodio de tensión con una expansión ya de por sí modesta. Aunque el mercado laboral sigue mostrando fortaleza —con la tasa de paro en mínimos históricos— otros indicadores, como el consumo o la producción industrial, continúan señalando una recuperación muy gradual. En este contexto, el Banco Central Europeo se enfrenta a un escenario de shocks en direcciones opuestas: presiones inflacionistas al alza por el encarecimiento de la energía y, al mismo tiempo, un impacto negativo sobre la actividad.

Las primeras reacciones dentro del Consejo de Gobierno reflejan precisamente esa dualidad. Algunos miembros subrayan que el repunte de la energía podría retrasar el proceso de desinflación, mientras que otros destacan que el efecto sobre el crecimiento podría justificar una postura más flexible. Por ahora, el escenario más probable es que el BCE mantenga los tipos sin cambios y continúe evaluando los datos reunión a reunión, evitando comprometerse con una trayectoria concreta de política monetaria.

El resto de las grandes economías también navegan un entorno complejo. En Japón, el fuerte crecimiento salarial y la debilidad del yen mantienen abierta la puerta a nuevas subidas de tipos, aunque un deterioro de los mercados financieros podría retrasar ese proceso. En los mercados emergentes, el aumento del petróleo introduce dinámicas divergentes: beneficia a algunos países exportadores de materias primas, pero complica la gestión macroeconómica de las economías importadoras.

En paralelo, China confirmó un ajuste gradual de sus expectativas de crecimiento. El nuevo objetivo oficial se sitúa en un rango entre el 4,5% y el 5%, lo que refleja un reconocimiento explícito de los desafíos estructurales que enfrenta la economía del país, desde la debilidad del sector inmobiliario hasta la moderación de la demanda interna. Al mismo tiempo, el gobierno mantiene una política fiscal relativamente expansiva, aunque algo menos intensa que en años anteriores, con el objetivo de sostener la actividad sin generar desequilibrios adicionales.

En conjunto, la economía global continúa creciendo, pero lo hace en un entorno cada vez más condicionado por factores geopolíticos y por shocks de oferta que escapan al control directo de la política monetaria. La evolución del conflicto en Oriente Medio, y en particular la situación en el estrecho de Ormuz, se perfila como el principal factor de riesgo a corto plazo. De su duración y de su impacto sobre los mercados energéticos dependerá en gran medida si este episodio termina siendo transitorio o el inicio de una nueva fase de volatilidad macroeconómica.