Claves semanales del 16 al 20 de junio de 2025

16 de junio de 2025

3 min de lectura

Los mercados financieros y las autoridades monetarias se encuentran atrapados en un entorno de contrastes. Por un lado, las decisiones y amenazas comerciales emergen con rapidez, impulsadas por discursos políticos y redes sociales; por otro, los datos económicos y los procesos de negociación avanzan a un ritmo mucho más pausado. Esta dicotomía ha generado un contexto en el que la volatilidad de activos como el dólar y el petróleo responde más a percepciones inmediatas que a cambios estructurales en la economía real.

Monitor de mercado

Uno de los puntos más relevantes es el estancamiento en las negociaciones comerciales, especialmente entre Estados Unidos y China. Aunque recientemente se evitó una escalada arancelaria tras una serie de reuniones diplomáticas en Londres, el fondo del conflicto permanece intacto. Las preocupaciones de EE. UU. sobre las exportaciones chinas de minerales raros y la situación de los estudiantes chinos en universidades estadounidenses no han desaparecido, y el plazo del 10 de agosto, cuando expira la actual reducción de aranceles, sigue siendo una amenaza latente. Las declaraciones de miembros del gobierno estadounidense refuerzan la idea de que, más allá de los acuerdos formales, existe una voluntad estructural de desacoplamiento económico con China.

En paralelo, las negociaciones con otras potencias como la Unión Europea, Japón e India avanzan con dificultad. En el caso europeo, se percibe una falta de flexibilidad que aleja la posibilidad de un acuerdo antes del 9 de julio. Japón, por su parte, se muestra cauto y evita firmar cualquier tratado que no le resulte beneficioso, mientras que India parece estar más cerca de alcanzar un primer entendimiento. Aun así, el horizonte permanece incierto, y cualquier avance dependerá en gran medida de las discusiones durante la cumbre del G7.

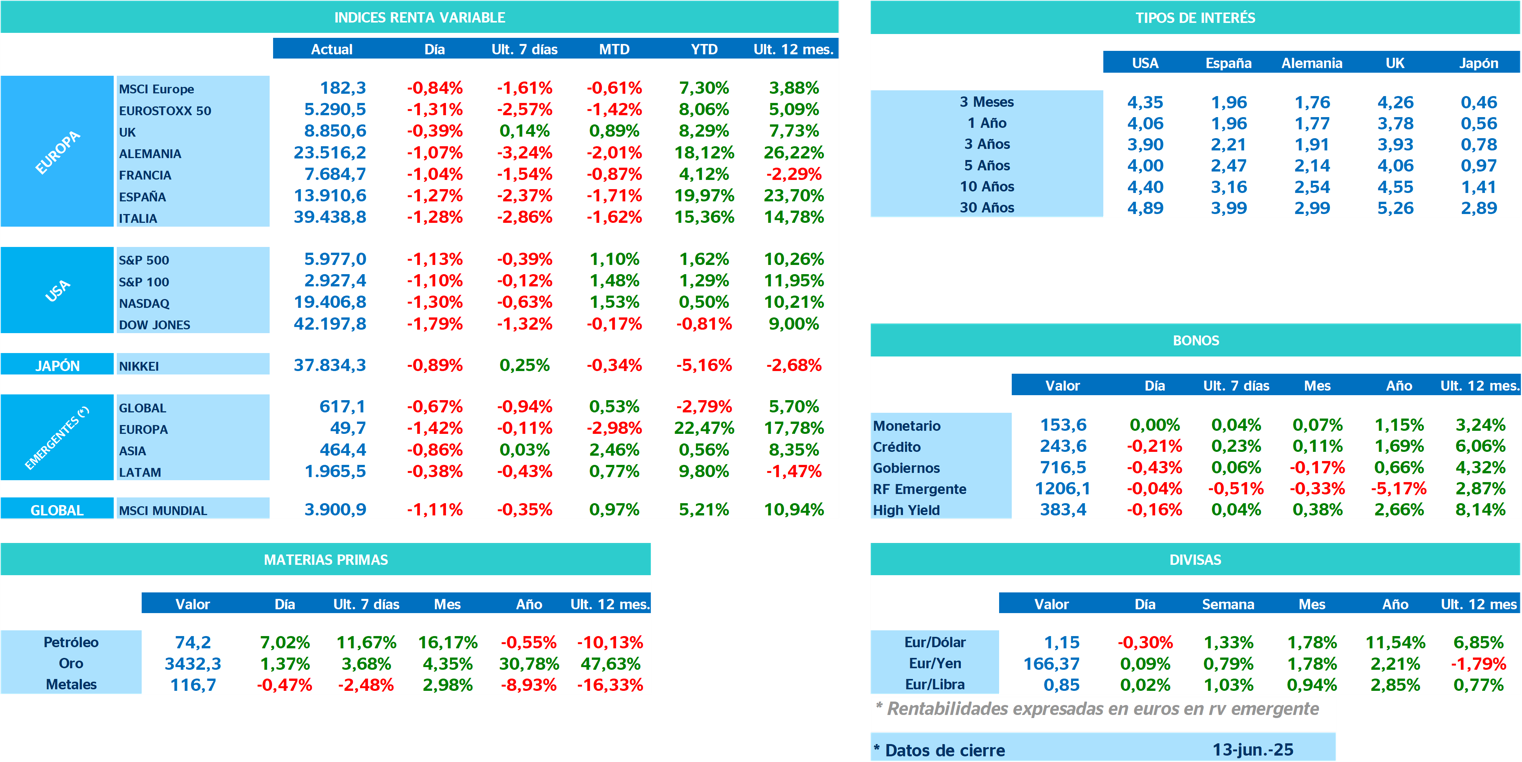

El dólar estadounidense ha actuado como válvula de escape de estas tensiones. Aunque la depreciación ha sido moderada, su tendencia a la baja refleja el nerviosismo ante una posible fragmentación del comercio global. La amenaza de nuevos aranceles unilaterales por parte de Estados Unidos añade presión bajista a la divisa, que ha oscilado con fuerza en días recientes.

En cuanto a los datos económicos, se mantienen confusos y, en muchos casos, distorsionados. Las estadísticas de comercio y producto interior bruto presentan efectos transitorios derivados del adelantamiento de importaciones, ajustes de inventarios y la entrada en vigor escalonada de políticas comerciales. Esto ha provocado que, por ejemplo, el PIB estadounidense se vea afectado negativamente en el primer trimestre debido a un repunte artificial de las importaciones, mientras que el de la eurozona y China ha mejorado temporalmente por un aumento previo de las exportaciones. Al margen de estas distorsiones, la actividad subyacente en Estados Unidos y Europa ha mostrado una desaceleración ligera pero no alarmante.

La inflación en Estados Unidos también ha sorprendido a la baja, como lo demuestra el dato de mayo, especialmente en el componente de bienes básicos. Sin embargo, este comportamiento no se interpreta como una señal de que los aranceles no estén teniendo efecto, sino más bien como una muestra del retraso en su transmisión a los precios. Los analistas estiman que el traspaso inflacionista al IPC alcanzará su punto álgido entre septiembre y octubre.

El mercado laboral estadounidense, aunque aún sólido, empieza a mostrar síntomas de enfriamiento. Las solicitudes de desempleo sin ajuste estacional han superado los niveles previos a la pandemia y las cifras preliminares de empleo podrían ser revisadas a la baja. Esto refuerza la incertidumbre en torno al consumo.

En China, el efecto de los aranceles sobre las exportaciones ha sido más evidente. Las ventas al exterior hacia Estados Unidos cayeron un 34% interanual en mayo, aunque el país ha logrado compensar parcialmente esta pérdida mediante desvío comercial hacia el sudeste asiático y la Unión Europea. A pesar de esta resiliencia, se espera una desaceleración en el segundo semestre del año. Internamente, China sigue enfrentando una debilidad crónica de la demanda, reflejada en una inflación persistentemente negativa, tanto en el IPC como en el IPP.

En este contexto, los bancos centrales están optando por la cautela. La Reserva Federal mantendrá los tipos estables, resistiendo las presiones políticas. El Comité Federal de Mercado Abierto actualizará sus proyecciones económicas, probablemente con un recorte en el crecimiento esperado y una revisión al alza en la inflación, lo que implicaría menos recortes de tipos de los previstos anteriormente. El Banco de Japón también se mantendrá a la espera, pendiente de los efectos arancelarios sobre las empresas y las futuras negociaciones salariales, mientras que tampoco se espera un recorte inmediato por parte del Banco de Inglaterra.

Por último, el recrudecimiento del conflicto entre Israel e Irán añade una nueva capa de riesgo geopolítico. Las represalias mutuas ya están en marcha y podrían escalar, afectando los flujos energéticos, especialmente si se pone en peligro el tránsito por el Estrecho de Ormuz. Aunque por ahora el impacto ha sido limitado, el precio del petróleo ha vuelto a niveles anteriores al llamado “Día de la Liberación”, y una escalada mayor podría alterar las previsiones de inflación global.

En definitiva, el panorama está marcado por una tensión creciente entre unos datos económicos que tardan en reflejar el impacto de las políticas comerciales, y una dinámica política y geopolítica que evoluciona con rapidez. En este entorno, el dólar actúa como termómetro de las incertidumbres globales, mientras que los bancos centrales optan por la prudencia ante la falta de visibilidad.