Claves semanales del 29 de junio al 3 de julio de 2026

29 de junio de 2026

4 min de lectura

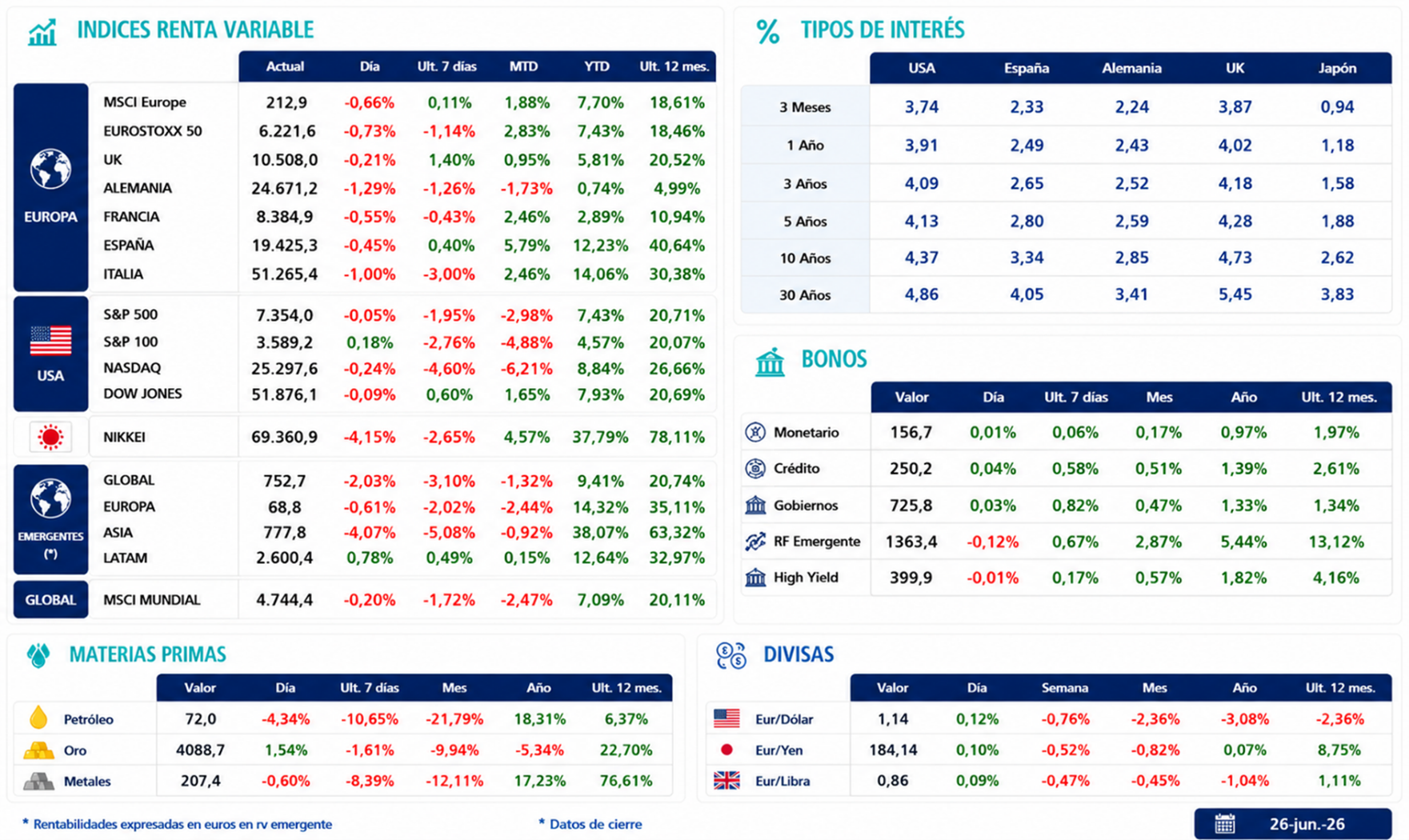

La economía global atraviesa una fase en la que los dos grandes precios relativos del momento —la energía y los semiconductores— están enviando señales aparentemente contradictorias. Por un lado, la fuerte caída del petróleo tras la reapertura del Estrecho de Ormuz ha reducido de forma significativa el riesgo de una crisis energética.

Monitor de mercado

El respiro del Brent: ¿Fin de la crisis energética?

El Brent ha regresado a niveles próximos a los previos al conflicto, lo que alivia la presión sobre la renta disponible de los hogares, mejora las perspectivas de consumo y ofrece cierto margen de respiro a las empresas más intensivas en energía. Sin embargo, esta mejora debe interpretarse con cautela. La normalización completa de los flujos energéticos aún no está garantizada, los inventarios siguen ajustados y cualquier nuevo incidente en la región podría reintroducir rápidamente una prima geopolítica en los precios.

El efecto chip: La Inteligencia Artificial como motor de inflación

Al mismo tiempo, el segundo gran precio crítico de la economía actual —el de los chips— apunta en la dirección opuesta. La demanda asociada al despliegue de la inteligencia artificial continúa siendo extraordinariamente robusta y está provocando fuertes tensiones en determinados segmentos de semiconductores, especialmente en memoria y almacenamiento. Este fenómeno confirma que el ciclo de inversión en IA sigue plenamente vigente y que no estamos ante una simple narrativa bursátil sin respaldo real. Los resultados de los principales fabricantes muestran una demanda muy superior a la oferta disponible, contratos de largo plazo y una visibilidad creciente sobre ingresos futuros. Pero la otra cara de este proceso es evidente: lo que representa margen para los productores de chips se está convirtiendo en presión de costes para quienes los utilizan.

Esta tensión empieza a trasladarse a los precios finales. Algunos grandes fabricantes tecnológicos han anunciado subidas de precios en productos de consumo, justificadas precisamente por el encarecimiento de los componentes. Esto introduce una dimensión nueva en el debate inflacionista. Hasta ahora, la inteligencia artificial se había presentado principalmente como una fuerza desinflacionista a medio plazo, capaz de elevar la productividad y reducir costes. Sin embargo, en la fase inicial de despliegue, la IA también puede comportarse como una fuente de inflación de bienes, energía e infraestructura. La economía entra así en una paradoja: el mismo ciclo de inversión que sostiene el crecimiento y los beneficios empresariales puede, al mismo tiempo, complicar el trabajo de los bancos centrales.

Este es el motivo por el que la caída del petróleo no basta para declarar resuelto el problema inflacionista. En Estados Unidos, la inflación subyacente sigue claramente por encima del objetivo. La moderación del dato mensual en mayo ofrece alivio táctico, pero no cambia el diagnóstico de fondo: las presiones siguen siendo persistentes y los riesgos continúan sesgados al alza.

En Europa, la caída de la energía mejora las perspectivas de inflación general y ha permitido cierta recuperación de los indicadores de confianza, especialmente en servicios y en algunos países periféricos. No obstante, los precios de producción y los costes de las empresas siguen en niveles elevados, y la traslación acumulada de los costes pasados todavía no ha desaparecido. Existe además el riesgo de que la caída del petróleo mejore la confianza y reactive la demanda justo cuando los bancos centrales necesitan una desinflación más clara. Por eso, aunque la crisis energética se ha moderado, la política monetaria difícilmente podrá relajarse de forma prematura.

Bancos centrales ante la paradoja macroeconómica de EE.UU. y Europa

Desde el punto de vista macroeconómico, los datos siguen mostrando una economía estadounidense resistente, aunque con algunas señales de moderación. El crecimiento del PIB ha sido revisado al alza, el consumo mantiene dinamismo y la caída de la gasolina puede sostener el gasto en el corto plazo. Sin embargo, algunos componentes de demanda privada muestran una desaceleración gradual, y el ahorro de los hogares se mantiene en niveles reducidos. El mercado laboral será clave para determinar si la economía sigue transitando hacia una desaceleración ordenada o si la fortaleza de la demanda obliga a la Fed a mantener una postura más agresiva.

En la eurozona, los indicadores adelantados sugieren una estabilización. La mejora de los PMI de junio refleja cierto alivio de fondo, pero el nivel de actividad sigue en zona de contracción y Alemania continúa mostrando debilidad. Reino Unido, por su parte, pierde algo de impulso, con señales menos favorables en servicios, nuevos pedidos y empleo manufacturero. Asia sigue presentando una dinámica más diferenciada, con China apoyada parcialmente por la demanda de productos vinculados a IA y transición energética, mientras Japón mantiene presiones inflacionistas que refuerzan la expectativa de nuevas subidas de tipos.

En conjunto, la economía global sigue apoyada por motores poderosos, especialmente la inversión en inteligencia artificial, pero el equilibrio entre crecimiento, inflación y política monetaria es más delicado. Los mercados han dejado atrás el miedo inmediato a la crisis energética, pero entran en una fase en la que deberán convivir con bancos centrales cautelosos, inflación subyacente persistente y una tecnología que es simultáneamente motor de crecimiento y fuente de nuevas tensiones de costes. La lectura de fondo es que el ciclo continúa, aunque el margen de error se ha reducido.