Claves semanales del 21 al 25 de julio de 2025

21 de julio de 2025

3 min de lectura

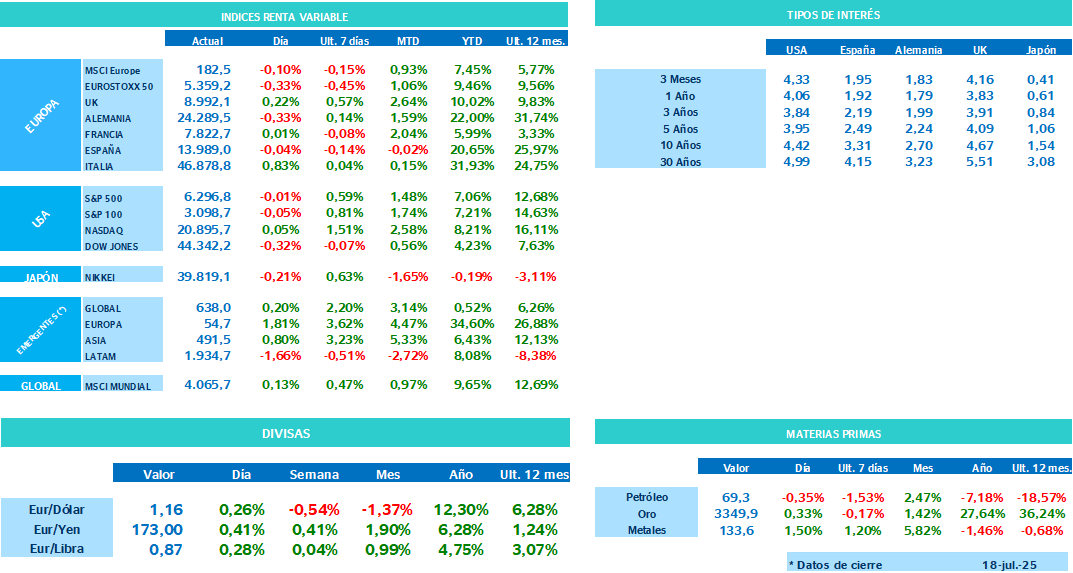

Los mercados financieros han demostrado una resistencia notable ante las crecientes tensiones comerciales, impulsados principalmente por la fortaleza continuada de la economía estadounidense. En Estados Unidos, los últimos datos económicos reflejan un robusto comportamiento del consumo interno, destacando el incremento mensual del 0,6% en las ventas minoristas durante el mes de junio, lo que ha permitido revertir parcialmente las pérdidas registradas en mayo. Además, los resultados empresariales correspondientes al segundo trimestre han superado ampliamente las expectativas iniciales, contribuyendo a mantener una perspectiva optimista en el corto plazo. No obstante, comienzan a apreciarse de manera clara los efectos negativos derivados de las políticas arancelarias en la inflación estadounidense, especialmente en el IPC, que registró un aumento mensual del 0,3%, lo que supone el incremento más significativo en los últimos dos años, anticipando posibles repuntes aún mayores en los próximos meses.

Monitor de mercado

Respecto al escenario comercial entre Estados Unidos y la Unión Europea, la situación actual es particularmente delicada e incierta. Recientemente, el gobierno estadounidense optó por rechazar un acuerdo preliminar que contemplaba tarifas del 10% con exenciones específicas para determinados productos estratégicos, decidiendo en cambio establecer nuevas tarifas del 30% que entrarían en vigor a partir del 1 de agosto. Esta decisión ha generado gran preocupación y tensión en la UE, que ya está preparando posibles medidas de represalia. En respuesta, la Comisión Europea ha confeccionado una lista detallada de productos estadounidenses valorada en torno a los 72.000 millones de euros, susceptible de sufrir tarifas adicionales en represalia. Este intercambio de medidas podría derivar en una escalada comercial que afectaría de forma significativa a la economía europea, reduciendo aún más su crecimiento económico estimado en aproximadamente 0,7 puntos porcentuales adicionales. Ante estas circunstancias adversas, es probable que el Banco Central Europeo se vea obligado a recortar adicionalmente el precio del dinero en la reunión del posible mes de septiembre u octubre, con posibilidades reales de mantener una política monetaria expansiva hasta, al menos, el primer trimestre de 2026.

En cuanto al ámbito asiático, las circunstancias son notablemente diversas. Por una parte, Indonesia logró cerrar recientemente un acuerdo comercial provisional favorable con Estados Unidos, logrando una reducción significativa de las tarifas inicialmente previstas del 32% hasta situarlas finalmente en el 19%. Este acuerdo incluye condiciones ventajosas para ambos países, especialmente en sectores clave como la agricultura, energía y aeronáutica. Sin embargo, en contraste con el éxito alcanzado por Indonesia, las negociaciones entre Estados Unidos y Japón se encuentran considerablemente estancadas y las perspectivas de alcanzar un acuerdo antes del plazo del 1 de agosto son cada vez más remotas. Japón, además, afronta importantes desafíos económicos internos, marcados por un incremento considerable en los rendimientos de los bonos gubernamentales, que han alcanzado sus máximos niveles desde 2008 debido a las incertidumbres políticas y una posible política fiscal expansiva derivada de las recientes elecciones parlamentarias. Asimismo, el país nipón experimenta un repunte significativo de la inflación, situándose en el 3,4% interanual, lo cual representa un cambio notable y un desafío significativo para el Banco de Japón después de décadas combatiendo la deflación.

En China, el escenario económico presenta un carácter mixto. A pesar de la sorpresa del crecimiento del PIB del segundo trimestre, que alcanzó un 5,2% interanual impulsado en gran medida por las exportaciones favorecidas por una diversificación comercial hacia mercados alternativos al estadounidense, los indicadores económicos internos ofrecen señales claras de desaceleración. La inversión en activos fijos, las ventas minoristas y el mercado inmobiliario muestran una clara tendencia al debilitamiento, sugiriendo una desaceleración gradual del crecimiento económico durante la segunda mitad del año. En consecuencia, se ha revisado la previsión anual del PIB chino para 2025, ajustándose a un crecimiento más moderado del 4,5%.

En paralelo, la Reserva Federal de Estados Unidos enfrenta crecientes presiones políticas relacionadas con su independencia institucional, particularmente dirigidas contra la figura de su presidente, Jerome Powell. Aunque la posibilidad de una destitución de Powell ha generado múltiples especulaciones públicas y mediáticas, esta acción es considerada muy poco probable debido a la complejidad jurídica que implicaría. Aun así, esta creciente presión podría influir negativamente en la percepción general de estabilidad y autonomía de la Fed, afectando potencialmente la confianza en los mercados financieros.

Finalmente, aunque hasta ahora los mercados han logrado mantener cierta estabilidad relativa frente a las amenazas comerciales y tensiones políticas mencionadas, existe un consenso entre los analistas acerca del posible aumento de la volatilidad en caso de materializarse incrementos significativos en las tarifas comerciales internacionales, particularmente en sectores estratégicos y sensibles como el farmacéutico, que enfrenta un riesgo real de enfrentar aranceles escalonados que podrían alcanzar hasta un extremo del 200%, generando así consecuencias potencialmente importantes para la dinámica económica global.