Claves semanales del 25 al 29 de mayo de 2026

25 de mayo de 2026

4 min de lectura

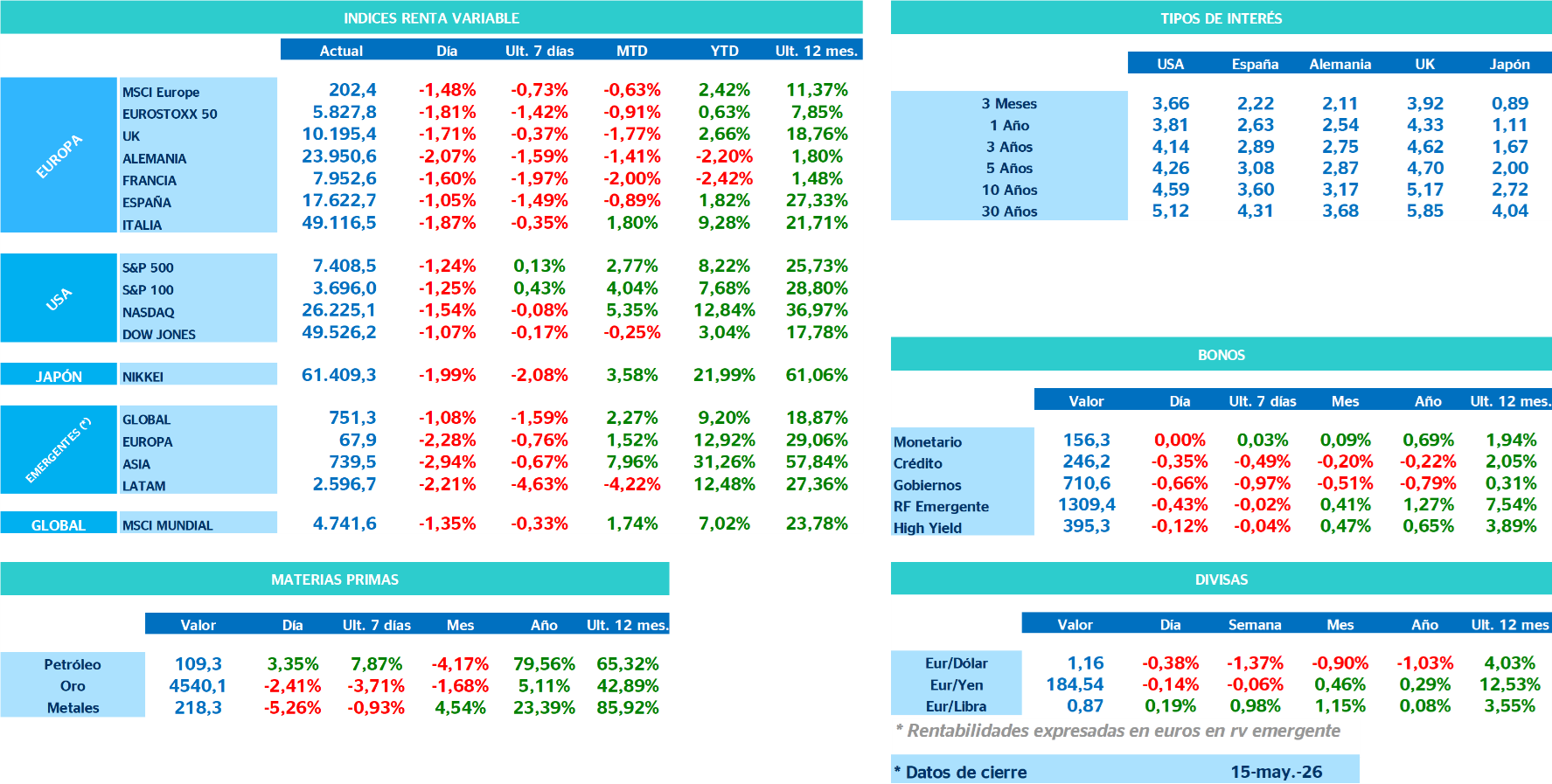

Seguimos asistiendo a una creciente divergencia entre lo que descuentan los mercados financieros y lo que reflejan los fundamentales macroeconómicos. Mientras las bolsas estadounidenses continúan moviéndose cerca de máximos históricos impulsadas por el entusiasmo en torno a la inteligencia artificial y la fortaleza de los beneficios empresariales, los mercados de renta fija están enviando un mensaje mucho más prudente: inflación persistente, tipos de interés estructuralmente más altos, deterioro fiscal y riesgos de desaceleración económica.

Monitor de mercado

El principal catalizador de tensión sigue siendo Oriente Medio y, particularmente, la incertidumbre sobre la evolución del estrecho de Ormuz. Aunque en los últimos días han aumentado las expectativas de un posible acuerdo entre Estados Unidos e Irán, el mercado energético continúa extremadamente tensionado. Incluso en el escenario de una desescalada diplomática, el proceso de normalización sería lento y complejo. No basta con un acuerdo político: sería necesario despejar completamente las rutas marítimas, restaurar la capacidad de producción de varios productores del Golfo, reactivar refinerías asiáticas y, además, reconstruir unos inventarios globales de petróleo que han sufrido una de las mayores caídas de las últimas décadas.

Eso explica por qué el petróleo sigue cotizando en niveles muy elevados y por qué el mercado empieza a asumir que la crisis energética no será transitoria. La cuestión relevante ya no es únicamente el impacto inmediato sobre la inflación, sino el riesgo de que se produzca una segunda ronda de efectos sobre salarios, márgenes empresariales y expectativas de precios, que podría obligar a los bancos centrales a endurecer la política monetaria en un momento de fragilidad económica.

Europa es probablemente la región donde esta dinámica resulta más visible. Los últimos indicadores PMI reflejaron un deterioro significativo de la actividad, especialmente en servicios, con niveles compatibles con contracción económica. Francia destaca negativamente, pero el debilitamiento es relativamente generalizado en toda la eurozona y también en Reino Unido. Al mismo tiempo, los indicadores de costes muestran un fuerte repunte de los precios de los insumos, impulsados por energía, transporte y problemas de suministro. De momento, muchas empresas están absorbiendo parte de esos costes vía márgenes, pero la historia nos dice que tarde o temprano terminarán en los índices de precios al consumidor.

China tampoco está ofreciendo el apoyo que el mercado esperaba hace apenas unos meses. A pesar del buen comportamiento exportador y de la fortaleza relativa de determinados sectores tecnológicos, la demanda interna sigue mostrando una gran debilidad. Las ventas minoristas decepcionaron claramente, la inversión inmobiliaria continúa deteriorándose y la inversión en infraestructuras y manufacturas también pierde impulso. El problema de fondo sigue siendo el mismo: un consumidor extremadamente prudente, inmerso en un proceso de desapalancamiento y con una confianza muy dañada.

En paralelo, los bancos centrales empiezan a reconocer de forma más explícita que el impacto inflacionista puede durar más de lo inicialmente esperado. La Reserva Federal mantiene formalmente un sesgo acomodaticio a largo plazo, pero el listón para volver a bajar tipos ha aumentado claramente. Las expectativas de inflación a largo plazo han repuntado y varios miembros del FOMC empiezan a admitir abiertamente que la próxima decisión podría ser incluso una subida adicional de tipos si las tensiones inflacionistas persisten.

En Europa, el BCE se enfrenta a un escenario incómodo: una economía que pierde dinamismo con rapidez mientras la inflación amenaza con acelerarse por la crisis energética. El problema para el banco central es que, aunque subir tipos en plena desaceleración económica podría agravar aún más la debilidad del crecimiento, no actuar también tiene un coste elevado. Si empresas, consumidores y mercados perciben que el BCE tolera repuntes de precios sin reaccionar, las expectativas de inflación podrían desanclarse y terminar incorporándose a salarios, márgenes y precios de forma más persistente. En ese contexto, la institución podría verse obligada a endurecer la política monetaria para preservar su credibilidad como garante de la estabilidad de precios. Mientras tanto, Japón mantiene un tono cada vez más restrictivo y varios bancos centrales emergentes ya han comenzado directamente nuevos ciclos de subidas de tipos.

Y, sin embargo, pese a todo ello, la renta variable estadounidense continúa comportándose como si habitara una realidad distinta. El mercado sigue dominado por la narrativa de la inteligencia artificial, la expansión de la inversión en centros de datos, semiconductores e infraestructura digital, y unos beneficios empresariales que continúan sorprendiendo positivamente. Nvidia se ha convertido en el símbolo más evidente de este fenómeno: una compañía cuyo crecimiento y generación de caja han reforzado todavía más la sensación de que el ciclo tecnológico actual podría tener una dimensión estructural mucho más profunda que otros episodios anteriores de exuberancia tecnológica.

El problema es que ambos relatos empiezan a resultar difícilmente compatibles durante mucho tiempo. Los mercados de bonos descuentan un entorno de tipos reales elevados, inflación persistente y sostenibilidad fiscal cada vez más cuestionada. Las bolsas, en cambio, siguen descontando un escenario casi ideal donde la revolución de la IA compensará cualquier deterioro macroeconómico. La pregunta clave es cuál de los dos mercados terminará ajustándose.

Probablemente, la clave de los próximos meses esté precisamente ahí. Si la desaceleración económica se intensifica y los tipos permanecen altos, las elevadas valoraciones de parte del sector tecnológico podrían empezar a sufrir presión. Pero también existe la posibilidad de que la revolución de inversión ligada a la IA siga actuando como un potente soporte cíclico, sosteniendo beneficios, empleo e inversión durante más tiempo del esperado.

De momento, el mercado convive con ambas realidades simultáneamente: una economía global que pierde tracción y un segmento tecnológico que continúa absorbiendo capital como si estuviera al margen del ciclo económico tradicional. Esa coexistencia puede mantenerse durante un tiempo, pero en algún momento, uno de los dos mercados tendrá que reconocer que su narrativa era demasiado optimista o demasiado pesimista.