Claves semanales del 16 al 20 de febrero de 2026

16 de febrero de 2026

4 min de lectura

La economía global atraviesa un momento paradójico: los fundamentales no se deterioran, pero la volatilidad en los mercados refleja una creciente sensación de desorientación.

Monitor de mercado

La sucesión de datos macroeconómicos dispares, la incertidumbre en torno al impacto real de la inteligencia artificial y el trasfondo político, están generando un entorno en el que las narrativas cambian con demasiada rapidez y las reacciones de mercado resultan, por momentos, desproporcionadas.

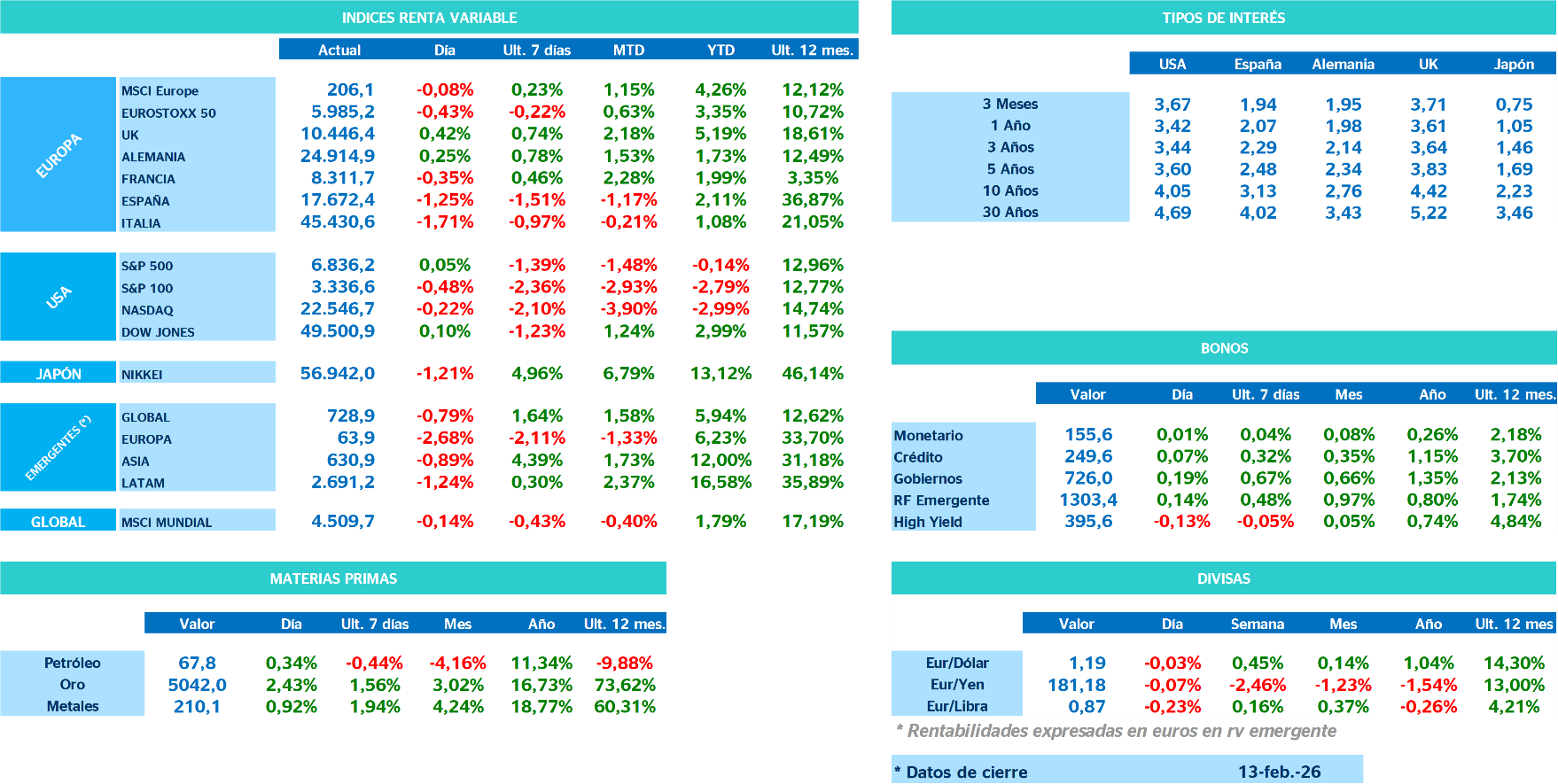

En Estados Unidos, el flujo reciente de datos ha sido particularmente errático. Las ventas minoristas de diciembre sorprendieron a la baja, con un registro plano y una caída en el grupo de control, sugiriendo que el consumo cerró 2025 con menos dinamismo del previsto. A ello se sumó una moderación en el índice de costes laborales, que podría apuntar a cierta desaceleración en la dinámica de ingresos. Sin embargo, pocos días después, el informe de empleo de enero ofreció un contraste notable: creación de puestos de trabajo superior a lo esperado, ligera caída de la tasa de desempleo y aceleración de los salarios por hora. Aunque parte de esa fortaleza puede explicarse por factores sectoriales específicos, la evidencia es que el mercado laboral no está debilitándose de forma significativa.

Este patrón de datos mixtos no altera, por ahora, la conclusión central: la economía estadounidense continúa mostrando un crecimiento sólido. El consumo, pese a episodios puntuales de debilidad, sigue respaldado por un mercado laboral resistente y por un crecimiento de los ingresos que, en términos agregados, se mantiene elevado. Además, la inversión empresarial podría resultar más robusta de lo anticipado inicialmente. Las grandes compañías tecnológicas han anunciado planes de gasto en capital vinculados a inteligencia artificial superiores a lo previsto, lo que añade un impulso adicional a la formación bruta de capital. Desde una perspectiva macroeconómica, la inversión podría convertirse en uno de los principales motores del crecimiento en 2026.

Sin embargo, el crecimiento no es el único factor relevante. Aunque el IPC de enero fue algo más suave de lo previsto gracias a energía, vehículos usados y alquileres, las medidas subyacentes —especialmente en servicios excluyendo vivienda— muestran que las presiones de fondo no han desaparecido. Este entorno complica la tarea de la Reserva Federal. El escenario base contempla aún recortes graduales de tipos a lo largo del año, pero condicionados a que las presiones de costes se moderen y el mercado laboral no vuelva a tensarse. Con un crecimiento firme, una tasa de paro descendiendo y una inflación subyacente que no termina de converger hacia el objetivo, el balance de riesgos para los tipos de interés se inclina hacia la posibilidad de un retraso en los recortes o, al menos, hacia una senda más cautelosa.

Fuera de Estados Unidos, el panorama es más heterogéneo. China continúa enfrentando presiones desinflacionistas. La inflación general se sitúa en niveles muy bajos y, excluyendo componentes específicos como el oro, podría ser incluso negativa. La debilidad de la demanda interna, junto con la persistente corrección en el sector inmobiliario y un crecimiento del crédito más lento, reflejan una economía que aún no logra consolidar una recuperación sostenible.

El telón de fondo político añade otra capa de complejidad. En Japón, el amplio respaldo parlamentario obtenido por el gobierno refuerza su margen de maniobra fiscal, aunque las decisiones en materia de política monetaria seguirán condicionadas por la evolución del yen y la inflación importada. En la Unión Europea, se observa una creciente disposición a avanzar en reformas estructurales mediante coaliciones de países dispuestos a acelerar la integración en áreas clave, como la unión de mercados de capitales.

En conjunto, la economía global no está al borde de una recesión, pero tampoco transita por una senda despejada. El crecimiento mundial se situaría en torno al 3,2% en 2026, con una inflación moderándose gradualmente hacia el 2% en las economías avanzadas. El problema no es la falta de actividad, sino la coexistencia de señales contradictorias que dificultan una narrativa coherente. En este contexto, la incertidumbre sobre la trayectoria de los tipos de interés y sobre el verdadero impacto económico de la inteligencia artificial seguirá marcando el pulso de los activos financieros en los próximos meses.