Claves semanales del 27 al 31 de julio de 2026

27 de julio de 2026

4 min de lectura

La economía global atraviesa un momento de creciente complejidad en el que los riesgos geopolíticos vuelven a situarse en el centro del escenario. La escalada del conflicto en Oriente Medio ha intensificado las preocupaciones sobre el suministro energético mundial, elevando el precio del petróleo y del gas natural, al tiempo que incrementa las tensiones sobre las cadenas de suministro internacionales. Este entorno llega en un momento especialmente delicado para los bancos centrales, que todavía no pueden dar por completamente superado el episodio inflacionista de los últimos años y que ahora deben valorar hasta qué punto un nuevo shock energético podría retrasar el proceso de normalización monetaria.

Monitor de mercado

Impacto geopolítico en la economía global: inflación, energía y bancos centrales

La evolución de los mercados durante las últimas semanas refleja precisamente ese cambio de percepción. Después de un primer semestre dominado por el optimismo y por unos Claves semanal resultados empresariales que, en términos generales, han superado las expectativas, los inversores empiezan a mostrar una mayor sensibilidad ante cualquier elemento que pueda alterar el escenario central. El crecimiento de los beneficios continúa siendo sólido, especialmente en Estados Unidos, donde las grandes entidades financieras han presentado cifras mejores de lo previsto, apoyadas en la fortaleza de los mercados de capitales y en la intensa actividad vinculada a la inteligencia artificial. Sin embargo, la atención comienza a desplazarse hacia la sostenibilidad de ese ciclo de inversión, ya que el extraordinario volumen de gasto en infraestructuras tecnológicas exige que el crecimiento futuro de los beneficios sea suficiente para justificar unas valoraciones muy exigentes. Los próximos resultados de las grandes compañías tecnológicas podrían convertirse, por tanto, en un importante catalizador para los mercados, tanto si confirman el optimismo actual como si generan dudas sobre el retorno esperado de esas inversiones.

En paralelo, la situación geopolítica añade un componente adicional de incertidumbre. La interrupción parcial del tráfico marítimo por el estrecho de Ormuz y el incremento de los riesgos en el mar Rojo han reducido significativamente el flujo de mercancías y materias primas, obligando a numerosas navieras a modificar sus rutas comerciales. Estos desvíos implican mayores tiempos de transporte, un incremento relevante de los costes logísticos y nuevas presiones sobre los precios finales. Aunque todavía es pronto para cuantificar el impacto definitivo, el riesgo de que estos efectos se trasladen a la inflación durante los próximos meses ha aumentado de forma apreciable.

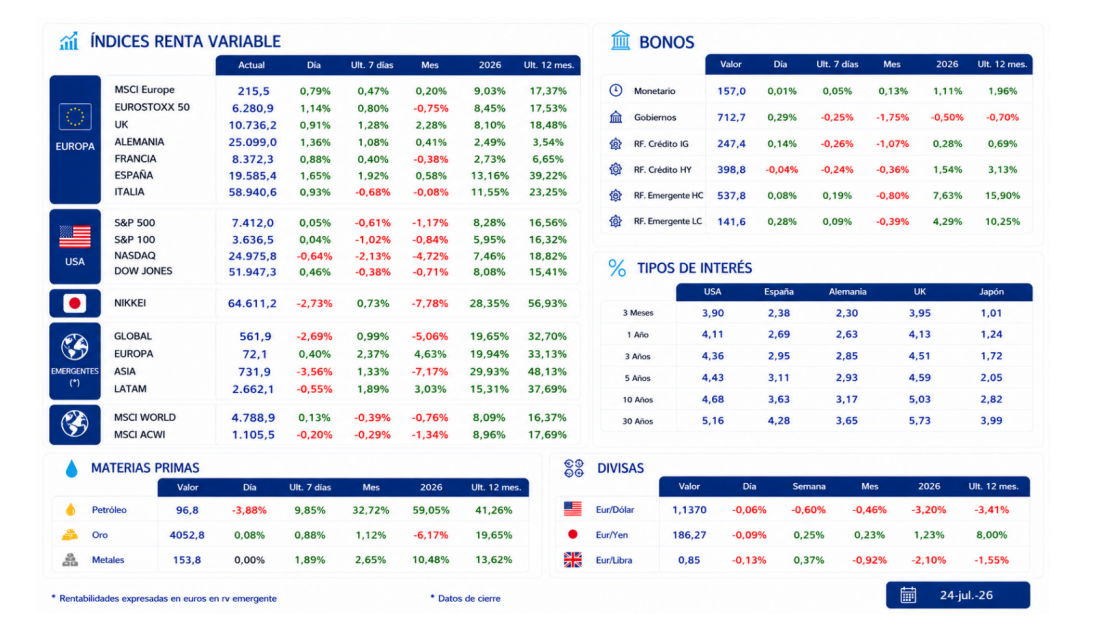

El mercado energético es probablemente el principal foco de atención. El petróleo llegó a superar nuevamente la referencia de los 100 dólares por barril, mientras que los precios del gas europeo han recuperado los máximos registrados durante la primavera. A ello se suma un contexto de inventarios relativamente reducidos y una reposición de las reservas de gas en Europa que avanza con mayor lentitud de la habitual. Todo ello configura un escenario en el que la oferta energética presenta una menor capacidad para absorber nuevas perturbaciones, elevando la probabilidad de que cualquier agravamiento del conflicto tenga una repercusión significativa sobre los precios y, en consecuencia, sobre las expectativas de inflación.

Frente a estos riesgos, el impacto de las últimas medidas comerciales anunciadas por la administración estadounidense parece mucho más limitado. Aunque se han introducido nuevos aranceles y se han modificado algunos de los instrumentos legales que sustentan la política comercial, el efecto práctico supone en gran medida la consolidación del nivel de protección ya existente más que una escalada significativa de las restricciones comerciales. Por ello, las implicaciones directas sobre la inflación estadounidense parecen reducidas, especialmente si se comparan con el potencial efecto derivado de un encarecimiento prolongado de la energía.

Este contexto complica considerablemente la labor de los bancos centrales. Los mercados han reaccionado revisando al alza las expectativas de tipos de interés y las rentabilidades de la deuda soberana han aumentado tanto en los tramos cortos como en los largos de las curvas. A las preocupaciones sobre la inflación se unen factores estructurales, como las elevadas necesidades de financiación pública y el fuerte incremento de la inversión privada vinculada al desarrollo de la inteligencia artificial, que podrían mantener elevados los tipos reales durante un periodo más prolongado.

En la zona euro, el Banco Central Europeo ha optado por mantener los tipos de interés sin cambios, aunque el mensaje transmitido deja abierta la puerta a una nueva subida en septiembre si los datos económicos continúan mostrando fortaleza y las presiones inflacionistas no remiten. La actividad ha mostrado una resistencia superior a la esperada, con indicadores adelantados que vuelven a situarse en terreno expansivo y un crecimiento que mantiene un tono razonablemente sólido. No obstante, el principal elemento de vigilancia sigue siendo la inflación. Aunque las tasas subyacentes permanecen relativamente contenidas, un encarecimiento persistente de la energía podría retrasar la convergencia hacia el objetivo del 2% y obligar a una política monetaria más restrictiva durante más tiempo.

En EE.UU., la situación resulta aún más delicada. El escenario central continúa apuntando a una pausa en la próxima reunión de la Reserva Federal, apoyada en la moderación observada en los últimos datos de inflación. Sin embargo, el mercado ya asigna una probabilidad significativa a una nueva subida de tipos como respuesta preventiva al deterioro del contexto energético. Más allá de la decisión concreta, uno de los aspectos más relevantes será la estrategia de comunicación de la Reserva Federal. Una menor orientación explícita sobre la trayectoria futura de los tipos incrementa la dependencia de los mercados respecto a cada nuevo dato económico, favoreciendo episodios de mayor volatilidad en los activos financieros.

En otras economías desarrolladas también predominan los mensajes de prudencia. El Banco de Japón previsiblemente mantendrá los tipos estables, aunque continúa preparando el terreno para futuras subidas si la inflación y la depreciación del yen persisten. En el Reino Unido, el Banco de Inglaterra también podría mantener sin cambios su política monetaria, apoyándose en la moderación de los salarios y en una inflación que muestra signos de estabilización, aunque sin dejar de reconocer que la evolución del conflicto geopolítico constituye un riesgo relevante para los próximos meses.

En conjunto, el escenario económico sigue caracterizándose por un crecimiento que, pese a desacelerarse respecto a los ritmos posteriores a la pandemia, continúa mostrando una notable capacidad de resistencia. Sin embargo, el equilibrio sobre el que se apoyan los mercados se ha vuelto considerablemente más frágil. La combinación de tensiones geopolíticas, riesgos sobre el suministro energético, incertidumbre respecto a la política monetaria y unas valoraciones exigentes en algunos segmentos del mercado obliga a mantener una actitud más selectiva y prudente. La evolución de la inflación, las decisiones de los principales bancos centrales y la capacidad de las grandes compañías para seguir sosteniendo el crecimiento de sus beneficios serán los factores que determinarán el comportamiento de los mercados durante la segunda mitad del año.