Las claves semanales del 6 al 10 de mayo de 2024

06 de mayo de 2024

3 min de lectura

La reunión del FOMC de la semana pasada transcurrió en buena medida según lo esperado, aunque el tono fue algo menos agresivo de lo que temía el mercado. La Reserva Federal mantuvo los tipos sin cambios y el comunicado de la institución reconoció la falta de progreso en materia de inflación, pero nos dejó pocos cambios en el mensaje general.

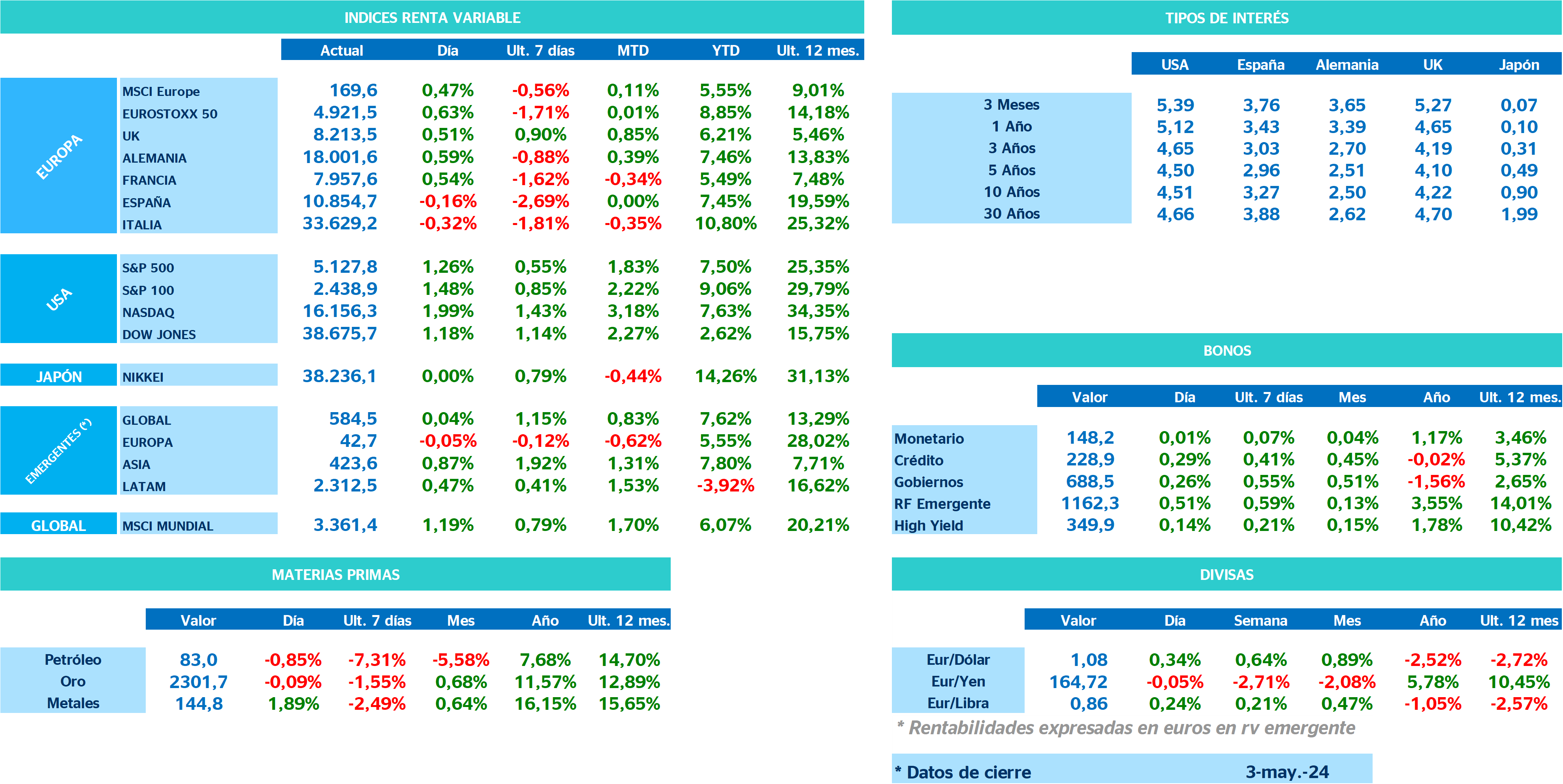

Monitor de mercado

Así, en la rueda de prensa, Powell reconoció que no se dan todavía las condiciones para bajar los tipos de interés, ya que la confianza de los miembros del FOMC respecto al proceso de desinflación ha disminuido, pero también mantuvo la expectativa de que el próximo movimiento de la institución será una bajada, no una subida de tipos de interés. Para subir los tipos, dijo Powell, se necesitaría una “evidencia persuasiva” de que la política no es lo suficientemente restrictiva, pero según el presidente de la Reserva Federal, es claro que la política monetaria actual es restrictiva. Powell dibujó tres posibles escenarios para la economía y la política: uno en el que la inflación sigue siendo persistente, en cuyo caso “aplazarán las bajadas de tipos”, otro en el que recuperan la confianza en que la inflación está bajando, que implicaría recortes de tipos y un tercer escenario de debilitamiento inesperado del mercado laboral, que también llevaría aparejada una bajada de tipos.

Al margen de estas consideraciones sobre las tasas de política, la Reserva Federal anunció que reduciría el ritmo de disminución del tamaño de su balance desde el mes de junio. Así, la Fed anunció que permitirá que venzan sin ser reinvertidos un total de 25.000 millones de dólares mensuales en bonos del Tesoro, desde los 60.000 millones actuales. Esta combinación de comunicaciones confirmó los recientes precios de mercado, reduciéndose la probabilidad de recortes de tipos a corto plazo, pero también alejando la expectativa de que la Fed pudiera subir sus tipos oficiales de forma adicional.

Tras la reunión de la Reserva Federal, aumentó la importancia de las referencias macroeconómicas que se publiquen, ya que la institución mantuvo su enfoque dependiente de los datos. En este sentido, el informe de empleo de abril contribuyó a que el mercado volviera a considerar el mes de septiembre como fecha de la primera bajada de tipos de la Fed. En efecto, el crecimiento del empleo se desaceleró a 175.000 nuevas nóminas, por debajo de las expectativas de 240.000 que manejaba el consenso. Se trata de una desaceleración notable (y bienvenida) con respecto al promedio de aproximadamente 270.000 empleos en los tres meses anteriores, pero no tan pronunciada como para avivar los temores de un aterrizaje económico forzoso o esperar recortes de tipos inminentes.

El resto del informe del mercado laboral también fue benigno, con la tasa de desempleo subiendo 0,1 puntos porcentuales, hasta el 3,9%, y los ingresos medios por hora disminuyendo hasta el 0,2% mensual (3,9% interanual). Además, el informe de empleo llegó inmediatamente después de la encuesta de rotación laboral y puestos de trabajo vacantes de marzo, que mostró unas menores ofertas de empleo y llevó la proporción entre puestos de trabajo sin cubrir y número de desempleados a niveles muy cercanos a la norma prepandémica. Del mismo modo, se apreció una menor rotación laboral, lo que sugiere que se empiezan a dar las condiciones para frenar las presiones salariales.

Estos datos habrán complacido a los miembros de la Reserva Federal, a pesar de que el índice de costes laborales del primer trimestre mostró una aceleración y registró un crecimiento del 1,2% trimestral. También apuntando a una desaceleración ordenada de la actividad, los ISM de servicios y manufacturas se relajaron en el mes de abril y ambos se situaron por debajo de los 50 puntos, la frontera que marca la expansión de la contracción de la actividad. Sin embargo, el fuerte aumento de los componentes de precios de los ISM moderó parte del optimismo generado por los favorables datos publicados durante la semana.

Aunque el superior desempeño del crecimiento de Estados Unidos se mantiene para 2024, los datos disponibles sugieren que esta brecha puede estar reduciéndose respecto a Europa, a medida que la eurozona se recupera gradualmente de casi dos años de estancamiento económico. Así, el PIB del primer trimestre sorprendió significativamente al alza en la eurozona, al registrar un crecimiento del 0,3%, desde el -0,1% del cuarto trimestre de 2023. Las noticias positivas se extendieron por todas las geografías, ya que las cuatro economías más grandes de la región crecieron más rápido de lo esperado y los detalles apuntan a una recuperación de la demanda interna en España y Francia. Aunque no todos los indicadores apuntan en la misma dirección y la encuesta de la Comisión Europea decepcionó al mercado, la conclusión principal sigue siendo que la recuperación económica está en marcha. En el mercado laboral, la tasa de desempleo de marzo se mantuvo estable en el nivel más bajo registrado: el 6,5%.

Al mismo tiempo, la desinflación avanza más o menos como cabría esperar. El IPC armonizado de abril en la eurozona mostró que la inflación general se mantuvo estable en 2,4% interanual, pero la tasa subyacente cayó 28 puntos básicos, hasta una cifra redondeada del 2,7% interanual, en comparación con el 2,9% de marzo, impulsada por una notable reducción en la inflación de servicios. Por lo tanto, la publicación de abril refuerza la expectativa de gradual desinflación subyacente a lo largo de 2024 y allana el camino para que el BCE dé comienzo a su proceso de flexibilización monetaria el mes que viene. Sin embargo, el hecho de que el crecimiento se acelere más rápidamente que en las proyecciones del BCE y que la tasa de desempleo se mantenga baja, limita la necesidad de acometer sucesivos recortes de tipos en la eurozona.

En cambio, los datos de actividad de China siguen siendo decepcionantes, lo que apunta a una demanda interna todavía débil, que implica riesgos a la baja sobre el PIB del segundo trimestre. Así, el PMI compuesto de abril retrocedió desde los 52,7 a los 51,7 puntos, la primera desaceleración de 2024, con debilidad tanto en el componente de servicios como el manufacturero. Estos datos también son consistentes con los indicadores de alta frecuencia de abril, que muestran unas menores ventas de automóviles, un enfriamiento de los ingresos en taquilla, un flujo de noticias negativo sobre recortes salariales y despidos, junto con una menor demanda de vuelos y una profunda contracción en las ventas de viviendas.

En este contexto de datos decepcionantes, la reunión del Politburó impulsó la confianza, ya que señaló un mayor apoyo político. En primer lugar, anunció que el Tercer Pleno se celebraría en julio, lo que podría inspirar confianza a los inversores que vieron el largo retraso como una señal de falta de consenso y compromiso. Además, la reunión señaló una serie de nuevas medidas de estímulo, como el intercambio de bienes de consumo y automóviles, mejoras de equipos, una reducción del inventario de viviendas, apoyo fiscal y flexibilización monetaria. Sin embargo, estas declaraciones deben traducirse en políticas concretas, que serán fundamentales para mejorar el sentimiento interno e impulsar una recuperación sostenida.

Por último, Japón se enfrenta a las consecuencias que tiene la fuerte divergencia monetaria que mantiene respecto al resto de economías avanzadas sobre la cotización del yen. Tras tocar un mínimo de 160 frente al dólar el pasado lunes, Bloomberg estima que es probable que las autoridades japonesas hayan intervenido dos veces a lo largo de la semana pasada, vendiendo en conjunto unos 60.000 millones de dólares para llevar el yen a 153 a finales de semana. Más allá de esto, no obstante, detener la caída del yen puede ser complicado, ya que el diferencial de tipos reales a 10 años contra el dólar es, con mucho, el mayor desde el año 2007. Es muy probable que el Banco de Japón suba nuevamente los tipos en los próximos meses, ya que los aumentos salariales y la depreciación del yen seguirán generando presiones inflacionistas.