Trampas mentales que obstaculizan que ahorremos para nuestra jubilación

10 de diciembre de 2020

5 min de lectura

Una serie de ideas preconcebidas nos hacen descartar a los planes de pensiones como instrumentos para canalizar nuestro ahorro. Sin embargo, si se analizan las características de los planes de pensiones, podemos vencer esas trampas mentales que nos ponemos y aprovechar las ventajas de ahorrar en un instrumento que nos ayudará a completar nuestros ingresos para la jubilación.

Estas son las trampas que las personas nos solemos hacer en relación al ahorro a largo plazo:

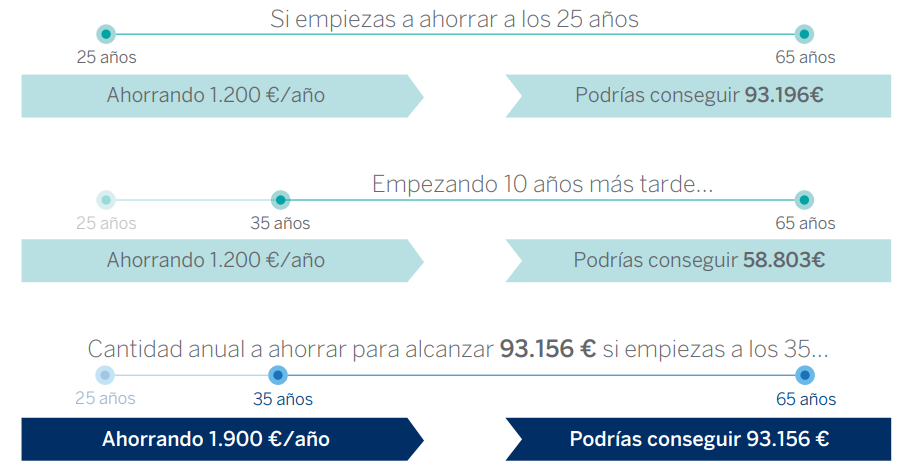

1. Ves tu jubilación muy lejana

Por este motivo no te preocupa en la actualidad tu futura jubilación y crees que todavía no ha llegado el momento de empezar a ahorrar.

No obstante, el tiempo es clave y cuanto antes empieces, mayor será el capital que acumularías. En el ahorro a largo plazo el horizonte temporal juega a favor del ahorrador: el efecto de la capitalización financiera y el interés compuesto sobre las aportaciones realizadas mucho tiempo antes de su rescate hace multiplicar el ahorro acumulado.

Mostramos un ejemplo:

Simulación realizada estimando una rentabilidad de un 3% anual (La rentabilidad media de PPIs en los últimos 26 años ha sido del 3,10% según datos de Inverco a 30 de septiembre de 2020).

2. NO consigues ahorrar a final de mes

Lo más importante para lograr el resultado final está en empezar a ahorrar cuanto antes y no tanto en el cuanto ahorras. Además, ahorrando de formas constante pequeñas cantidades eliminas esa sensación de esfuerzo.

Puedes establecer diferentes automatismos, que no te supongan un gran esfuerzo personal, para convertir una parte de tu consumo actual en ahorro. Un ejemplo sería el redondeo en tus compras. Las nuevas tecnologías (ver App de redondeo BBVA) aportan herramientas de micro ahorro a través del redondeo, que permiten ir depositando de forma automática en una cuenta de ahorro los céntimos restantes, hasta la siguiente cifra redondeada, de cada compra que realices, siendo posible destinar el dinero recibido en esa cuenta a un plan de pensiones.

3. Crees que los Planes de Pensiones son productos de inversión solo para ricos

La realidad es que para invertir en planes de pensiones no se necesita tener un patrimonio ahorrado. Por ejemplo, En BBVA puedes invertir desde solo 30 euros.

Además, las aportaciones son muy flexibles: pueden ser periódicas o puntuales, aumentarse o disminuirse con posterioridad y cancelarse en cualquier momento. Lo importante es crear un plan de ahorro a tu medida y que te resulte fácil mantener la constancia en el mismo.

4. Son productos sin liquidez: sientes que tu dinero está atrapado sin poder rescatarlo si quisieras disponer del mismo

Los Planes de Pensiones invierten a largo plazo para disfrutar de una jubilación tranquila. Si bien tienen esa vocación de largo plazo para sacar el máximo potencial, también están ahí para ayudarte si los necesitases antes.

Además de la jubilación, incluyen otras contingencias cubiertas que permiten cobrar las prestaciones del plan de pensiones: incapacidad permanente, dependencia y fallecimiento.

Además, incluyen otros supuestos extraordinarios de liquidez en caso de necesidad de rescate: la enfermedad grave, el desempleo de larga duración y la posibilidad de rescate a partir de 2025 de las aportaciones realizadas que tengan una antigüedad de al menos 10 años.

Por lo tanto, no son únicamente una solución para la jubilación, sino que además permiten disponer de un colchón para situaciones de necesidad imprevistas. Un ejemplo de que los planes de pensiones han demostrado que están ahí cuando más se los necesita ha sido la transitoria causa de liquidez (finalizada en septiembre de 2020) por causas de necesidad derivadas de COVID19, que ha ayudado económicamente a decenas de miles de familias españolas.

5. Los Planes de Pensiones No ofrecen rentabilidades interesantes

El potencial de rentabilidad depende del nivel de riesgo que estemos dispuestos a asumir, el cual debería ser superior en las primeras décadas de nuestra vida activa e ir reduciéndose progresivamente según nos acercamos a nuestra jubilación.

Las rentabilidades de los Planes de Pensiones son similares e incluso superiores a las de los fondos de inversión, y superiores a la inflación. A continuación, se muestra la comparativa de rentabilidades históricas medias anuales obtenidas en distintos periodos de medición, por planes de pensiones y fondos de inversión (INVERCO):

| Rentabilidad media anual a distintos plazos | Fondos de inversión1 | Planes de Pensiones1 | Inflación media anual2 |

|---|---|---|---|

| 1 año | 7,23% | 8,80% | 0,79% |

| 5 años | 1,37% | 2,20% | 0,93% |

| 15 años | 2,17% | 2,86% | 1,66% |

| 20 años | 1,50% | 2,06% | 2,07% |

| 25 años | 2,71% | 3,85% | 2,21% |

1. Datos Inverco a 31.12.2019

2.Datos INE

Resultados pasados no garantizan rendimientos futuros

6. Los Planes de Pensiones son muy caros: comisiones muy altas

Las comisiones de los planes de pensiones están limitadas por ley y dependen del nivel de riesgo del Plan de Pensiones. Estas son actualmente las comisiones máximas establecidas por ley, dependiendo del tipo de plan de pensiones (por nivel de riesgo):

Renta fija

0,85% anual

Renta fija mixta

1,30% anual

Renta variable

1,50% anual

7. No hay ventaja fiscal: Lo que te desgravas ahora lo pierdes en el momento de rescate. Además se ha reducido el nivel de deducción para 2021

El diferimiento fiscal o esquema fiscal EET (aportaciones exentas o deducibles, rendimientos exentos durante el periodo de generación y prestaciones sujetas a impuesto) que se aplica en España, es el mayoritariamente aplicado en los paises de la Unión Europea y de la OCDE. Permite beneficiarse durante la vida activa, cuando los ingresos son superiores respecto a los de jubilación, de la deducibilidad de las aportaciones rebajando la factura fiscal presente del ahorrador.

Si bien el límite de reducción va a reducirse a partir de 2021, pasando del actualmente vigente entre la menor de 8.000 euros anuales o 30% de los rendimientos netos de trabajo y de actividades económicas, a un límite máximo de 2.000 euros anuales (más información), seguirá existiendo la posibilidad de deducirse las aportaciones realizadas hasta ese nuevo límite.

Además, este ahorro fiscal puedes reinvertirlo de modo que lo capitalizas, aumentando la rentabilidad final.

Aprovechando que hasta 31/12/2020 esa vigente la fiscalidad previa comentada, si te lo permitiese tu situación económica, puede ser una muy buena oportunidad aportar en 2020 hasta el tope de los 8.000 euros, incluso adelantando ahorro futuro.

8. La oferta de Planes de Pensiones es muy reducida y obsoleta

Esta afirmación no es cierta. Existen una elevada variedad de soluciones, muchas de ellas muy innovadoras, que se adaptan al perfil de cada ahorrador. Entre ellas podríamos destacar los siguientes tipos de Planes de Pensiones:

- De Ciclo de Vida ( Fecha objetivo), que en función del horizonte temporal a jubilación del ahorrador van adaptando el tipo de activos en los que invierten, evolucionando progresivamente de un mayor posicionamientos en activos dinámicos con mayor potencial de crecimiento y con más riesgo ( renta variable), a un mayor posicionamiento en activos más conservadores ( renta fija) según el ahorrador va cumpliendo años.

- De inversión temática o en megatendencias, que ofrecen exposición a una serie de industrias y sectores que pueden tener un crecimiento superior a la media, ya que se apoyan en fuerzas del cambio económicas, sociales, tecnológicas o demográficas, que son capaces de transformar el mundo y nuestro modo de vida.

- Perfilados de asignación de activos que permiten delegar las decisiones de inversión en un equipo experto a través de una única solución diversificada adaptada al perfil de riesgo de cada cliente.

De inversión geográfica, sostenible, en tecnología… etc.

Rentabilidades pasadas no garantizan rendimientos futuros.

Como en cualquier otro producto de inversión, invertir en fondos y/o planes de pensiones implica asumir un determinado nivel de riesgo. Cada fondo/plan de pensiones, en función de sus características específicas y de los activos en los que invierte, implica un nivel de riesgo y, en todo caso, la posibilidad de incurrir en pérdidas sobre el capital invertido. Puedes consultar los riesgos específicos de cada vehículo en el folleto disponible en www.bbvaassetmanagement.com

La lectura de este artículo, junto con Nuevos límites de deducción de las aportaciones a planes de pensiones individuales a partir de 2021 y Un 17% de los Millennials han comenzado a ahorrar para la jubilación y el 63% de los que todavía no ahorran creen que es conveniente hacerlo, será válido por 1 hora de formación continua para la recertificación EIA, EIP, EFA, EFP, CFA y CAd. Puedes encontrar el test en la página de EFPA España y en la página de CFA Society Spain.